1500亿灰飞烟灭,疫苗之王跌下神坛

03-03

“疫苗之王”康希诺,跌下神坛。

从最高位797.2元/股算起,截至发稿,不到四年的时间,其股价跌幅约92%,市值缩水超1500亿元。

2020年,康希诺成功在科创板上市,站在风口之上,康希诺一路大涨,最高涨至797.20元/股。

这是康希诺的高光时刻。

1

跌下神坛

2021年,站在风口上的康希诺,业绩迎来大爆发。

这一年,康希诺的营收接近43亿元,同比增幅达17174.82%;净利润达到了惊人的19.14亿元。

在超预期业绩的加持下,康希诺的关注度得到提升。

这种情况并未维持多久。

新冠疫苗的需求减少,让这家创新药企的业绩很快被打回原形。

统计显示,除了2021年康希诺实现了短暂的盈利之外,其余年份都在亏损。

财报显示,2018年至2020年康希诺分别亏损1.38亿元、1.57亿元和3.97亿元;2022年其继续亏损9.10亿元,2023年其亏损扩大至14.47亿元。

2月初,康希诺发布公告称,公司持有上药康希诺49.8%的股权,且在上药康希诺7位董事中仅占有3个席位,不再控制半数以上股权或半数以上董事会席位。

新冠疫苗公司上药康希诺不再纳入公司合并报表范围,变为参股公司。

这就意味着,连续亏损两年的上药康希诺不再成为康希诺的“负担”。

亏损伤透了投资者的心。

股价持续下跌,公司鲜有做出稳定股价的措施。

值得注意的是,去年下半年康希诺的员工持股平台在解禁之后,不顾康希诺股价低迷,还拟减持491万股,约占公司总股本的1.98%,最终受制于减持新规的制约,终止了减持。

作为创新企业,康希诺收入并不稳定,大量的研发费用依旧侵蚀着康希诺的现金流,何时盈利依旧未可知,这些都是市场担忧的问题。

2

疫苗之王

提到康希诺,宇学峰是一个绕不开人物。

康希诺的诞生,源自于一场家庭聚会。

当时,宇学峰任职赛诺菲巴斯德全球疫苗开发总监,回国调研时,发现中国疫苗行业的不足。

他于2009年回国,创立康希诺,取意健康、希望、承诺,专攻疫苗研发。

宇学峰

与他一道回国的,还有赛诺菲巴斯德的高级科学家朱涛、ChinaBio LLC总经理邱东旭以及在Endo Pharmaceuticals PLC任质量总监的毛慧华,其后十年间,又相继引入阿斯利康、惠氏(现为辉瑞)等药企内主攻疫苗的科学家。

“我们这群在国外疫苗企业从事多年研发和管理工作的中国人,不知不觉又聊起了那些令人惊讶的差距,那些中国与北美在疫苗产品工艺、质量方面的巨大差距,这些感受随着那段时间我们频繁回国考察而愈发深刻。”宇学峰回忆称。

选定疫苗赛道之后,宇学峰等一众科学家就马不停蹄地开始攻坚克难。

让这家公司一战成名的,是一款埃博拉疫苗。

2017年10月,康希诺这款重组埃博拉病毒病疫苗获批上市,成为全球第三、亚洲首款埃博拉疫苗。

该款疫苗的成功,让康希诺走上快车道,同年,康希诺成功融资4.5亿元。

2019年,亏损中的康希诺在港成功上市。

凭借融来的资金,康希诺团队建立了针对12种疾病的17款疫苗产品的研发管线。

康希诺现有产品管线依旧还有15种在研疫苗,涵盖了脑膜炎、肺炎、结核病、埃博拉、百白破等12个疾病领域。

3

连年亏损

其是如何从资本哄抢到无人问津?答案或许藏在康希诺的财报里。

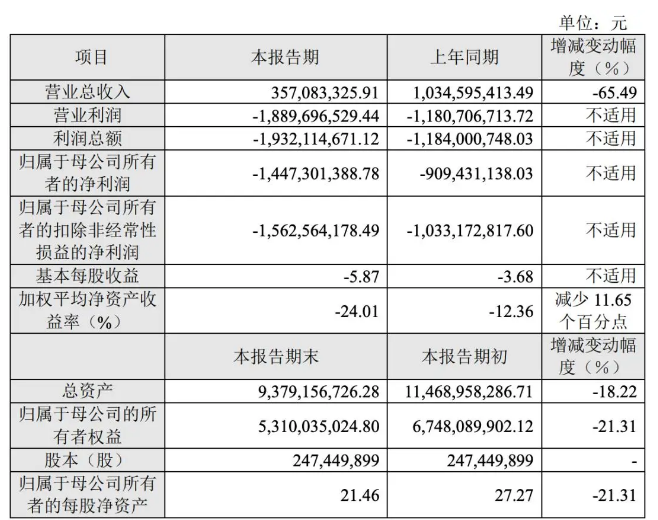

2月23日晚,康希诺业绩快报显示,2023年实现营业收入3.57亿元,同比下降65.49%;净利润亏损14.47亿元,同比亏损增加59.14%。

这是康希诺(H股)上市六年以来,第五次出现亏损。

对于亏损的原因,康希诺表示:

第一,公司新冠疫苗相关收入较同期大幅下降;

第二,公司对已经发生的及未来可能发生的新冠疫苗产品退回金额进行核算及合理估计,并于报告期内冲减疫苗产品收入;

第三,考虑新冠疫苗相关存货和长期资产的未来使用计划,公司对存在减值迹象的存货、应收退货成本、预付账款和长期资产进行了减值测试,并根据测试结果计提减值损失;

第四,公司为持续推广流脑疫苗产品增加营销活动推广,销售费用较同期增长。

市场开始用脚投票。

替代新冠疫苗的产品,并未开始大规模盈利,且销售费用仍在增长,导致康希诺的股价表现越来越差。

拐点何时到来?恐怕还要看康希诺未来的业绩。